不動産や各種資産を投資家に販売し、資金調達する「証券化」や「資産流動化」。

そのスキームで欠かせない存在が SPC・SPV・TMK と呼ばれる「特別目的会社」です。

これらの用語の関係は、「SPC/SPVという大きな概念の中に、資産流動化法という特別な法律に基づいて設立されるTMKという種類がある」と理解すると分かりやすいです。つまり、TMKはSPCの一種というわけです。この記事では、これらの意味と役割、なぜ必要とされるのか、また実務で用いられる代表的なスキーム(TMKスキーム、GK-TKスキーム、受益証券発行信託スキーム)を整理して解説します。

SPC/SPV/TMKとは?

SPC(Special Purpose Company:特別目的会社)とは?

SPCとは、ある特定の目的にだけ利用される会社のことです。通常の会社のように多角的な事業を行うのではなく、主に倒産隔離効果を目的に、不動産や債権など特定資産を切り出して保有・管理するためだけに設立されます。

元の会社の貸借対照表から資産を分離でき、財務の健全性を高める上、仮にオリジネーター(不動産所有者や企業)が破綻しても、SPCに移された資産は影響を受けません。

また、投資家側としても、SPCは他の事業リスクを持たないため、投資対象が明確で判断しやすいのです。

SPV(Special Purpose Vehicle:特別目的ビークル)とは?

SPVは、SPCとほぼ同じ意味を持つ言葉で、特定目的で設立された「器(Vehicle)」を指します。英語圏ではSPV、日本ではSPCという表現がよく使われています。

TMK(Tokutei Mokuteki Kaisha:特定目的会社)とは?

TMKは、資産の流動化に関する法律(資産流動化法)に基づいて設立されるSPCのことです。通常の株式会社や合同会社を使ったSPCに比べて、制度上の枠組みが整っており、日本の証券化でよく使われます。いわば「特定資産の流動化」だけを目的とするペーパーカンパニーです。

SPC/SPV/TMKが必要な理由

不動産証券化では、資産を単に「売買」するだけではなく、投資家に安心して資金を出してもらえる仕組みが求められます。

SPCなどを使う理由は、主に以下の4つです。

1. 倒産隔離:資産を本体企業から切り離し、破綻リスクを回避する

不動産を保有する企業(オリジネーター)は、不動産業務以外にも複数の事業や負債を抱えています。その企業が経営破綻した場合、投資家が購入した証券の裏付資産も巻き込まれる恐れがあります。

そこで、オリジネーターから不動産や信託受益権をSPCへ移転することで、資産が企業本体から分離します。するとオリジネーターが倒産してもSPCの資産は独立して保全され、投資家が安心できる環境が整うのです。

つまり、倒産隔離は「投資家の信頼確保」に直結する仕組みです。

ただし、SPCが単なるペーパーカンパニーであり、その意思決定がオリジネーターの意のままに行われているなど、独立性が形骸化している場合、裁判所によって『オリジネーターとSPCは一体である』と判断され、倒産隔離が否定されるリスクも存在します。これを『SPCの否認リスク』と呼び、これを回避するために、独立した取締役の設置など、厳格なガバナンスが求められます

2. 権利の明確化:投資家が購入する証券の裏付資産を法的に整理

投資家が取得するのは「不動産そのもの」ではなく、不動産を裏付けとした証券(出資証券や社債など)です。

そのため、資産をどの会社が持ち、誰が証券を発行し、投資家がどのような権利を得るのかが曖昧だと、投資リスクが高まってしまいます。

SPCが資産を保有し、そこから証券を発行することで、裏付け資産と投資家の権利関係が明確になります。法的にも「どの資産から配当や利息が支払われるか」が整理されるため、安心して投資できる環境が整います。

3. 税務効率:二重課税を避ける仕組み

通常の株式会社を通じて証券を発行すると、まず会社に法人税が課税され、その後に投資家へ配当金として分配する際にさらに課税される、いわゆる「二重課税」が発生します。

この問題を解消するために、実務では次のスキームが用いられます。

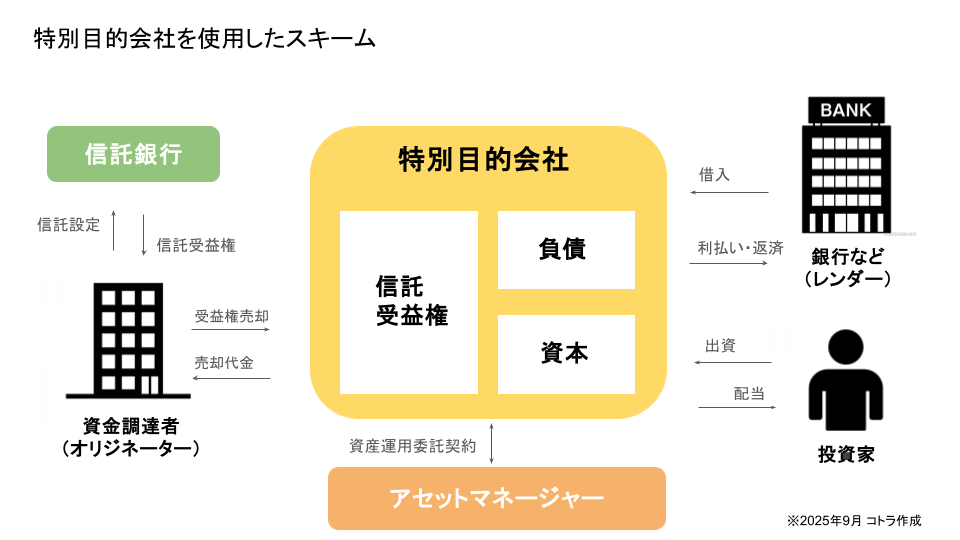

なお、実務ではTMKやGKが不動産を保有した後、それを信託銀行に信託し、信託受益権を証券化するという、SPCと信託を組み合わせるケースが多いです。

- TMKスキーム

資産流動化法に基づいて設立されるTMKは、利益の90%以上を投資家に分配すれば法人税がかかりません。投資家に直接収益を流せる「パススルー課税」が認められています。 - GK-TKスキーム

合同会社(GK)をSPCとして設立し、投資家は匿名組合(TK)契約を通じて出資します。この場合、投資家(TK出資者)に直接課税される仕組みとなり、法人段階での課税を避けることができます。 TMKに比べて設立コストが低く、届出も不要なため、中規模案件などで多用されています。 - 受益証券発行信託スキーム

信託銀行に不動産を信託し、信託受益権をベースに証券を発行する方式です。受益証券の保有者は信託財産から直接分配を受ける形となり、こちらも二重課税を回避できる仕組みです。

4. 投資家保護:透明性の高い運営で資金調達しやすくなる

投資家にとって最も不安なのは「資産の実態が見えない」「収益構造が不透明」という点です。特に大規模な不動産証券化では、複数の投資家が関わるため透明性が不可欠です。

SPCは単一の目的(資産の保有・証券発行)のみに特化しているため、資金の流れや収益構造がシンプルで分かりやすくなります。例えば、TMKを使えば、法律に基づいた制度型の運営となり透明性が高く、GK-TKスキームは柔軟性があり、設計次第で投資家保護を図れます。また、受益証券発行信託スキームは信託銀行の管理下で資産が運用されるため、信頼性が高いことがわかるでしょう。

結果として、投資家が安心できることで資金調達がスムーズに進み、不動産証券化市場全体にも良い影響を与えます。

証券化スキームの基本フロー

まとめ:不動産証券化と特別目的会社の重要な役割

不動産証券化(資産流動化)は、不動産やその他の資産を切り出し、それを裏付けとした証券を発行して資金調達を行う手法です。このスキームにおいて、SPC/SPV/TMKは、単なる資金調達の「器」ではなく、スキーム全体の信頼性を担保する上で不可欠な役割を果たします。特に、TMKやGK-TKスキーム、受益証券発行信託スキームといった専門的な枠組みを利用することで、法的・税務的な要件を満たしつつ、透明性の高い資金調達が可能になります。

結論として、SPC/SPV/TMKは、資産を「切り離し」「整理し」「守る」ための重要な仕組みであり、現代の不動産金融市場において、大規模かつ安定的な資金調達と投資家保護の両立を実現する上で欠かせない存在と言えます。

【補足】

本記事では不動産証券化に焦点を当てて説明しましたが、資産を特別目的会社(SPC/SPV)に移転し、倒産隔離効果や税務効率を高めるという基本的な「仕組み」は、債権流動化やプロジェクトファイナンスなど、ストラクチャードファイナンス(仕組み金融)全般で共通して用いられています。

コトラでは、証券化に関わる様々な求人を取り扱っています。

お気軽にご連絡ください。

- 日系大手投資銀行 DCMアセットファイナンス(証券化)/年収:~1600万円/東京都

- 独立系投信投資顧問での再エネSPC管理/財務・経理業務※出向/年収:~1200万円/東京都

- 【在宅可】Big4 税理士法人における不動産ファンドのSPC会計業務(管理職採用)/年収:~1200万円/東京都

- デジタルアセットプラットフォーム提供企業でのアレンジャー(証券化・流動化エキスパート)/年収:~1600万円/東京都

- みずほ信託銀行株式会社/大手信託銀行での証券化・流動化のアレンジ業務/年収:~1200万円/東京都

- みずほ証券株式会社/大手証券会社の投資銀行プロダクツ業務(アセットファイナンス・ストラクチャードファイナンス・証券化商品等のアレンジメント及びソリューションアド/年収:800万円~1800万円/東京都

- グローバルバンクでの証券化・資産流動化業務の1.国内フロント業務・2.海外企画業務/年収:800万円~1600万円/東京都

- 大手コンサルティングファームでのSPC経理専門コンサルタント/年収:~1200万円/東京都

- 金銭債権流動化、証券化等を活用した法人向け各種ソリューション業務/大手銀行/年収:~1200万円/東京都