デジタル技術の進化とFinTech企業の台頭により、金融業界の競争環境は劇的に変化しています。顧客体験の向上、新規サービスの迅速な展開、そして何よりもコスト構造の変革が求められる今、数十年にわたり中核を担ってきたレガシーシステムからの脱却は、もはや避けて通れない「不可逆的な潮流」です。

システムの基盤をオンプレミスからパブリッククラウドへ移行するクラウド・モダナイゼーションは、DX実現の最大のボトルネックであり、最大のチャンスでもあります。

クラウド移行の真の目的は、単なるサーバーコストの削減ではありません。その本質は、ビジネス環境の変化に対応し、新しい金融サービスを数週間、あるいは数日単位で市場に投入できる「ビジネス・アジリティ」を獲得することにあります。マイクロサービスやコンテナといった技術は、すべてはこのアジリティを実現するための手段なのです。

本記事では、金融機関が現在進行系にて行っているクラウド移行の技術的・規制上の課題について、初心者向けにわかりやすく解説し、市場価値が急上昇している専門スキルについて深掘りします。

金融コアシステム・クラウド移行の技術的・規制的課題

単なるウェブシステムのクラウド移行とは異なり、金融のコアシステム移行には固有の重い課題が存在します。

1. 技術的負債の複雑性とデータ移行の困難さ

金融機関の基幹システムが抱える最大の課題の一つは、「技術的負債」です。

技術的負債:システム開発や改修時に、目先の都合やコストを優先して、将来的にメンテナンスの手間やコストを増やすような設計やコーディングをしてしまうこと。いわば、システムに借金(負債)を抱えている状態。

長期間運用されてきたレガシーシステムは、担当者の異動や退職、何度も重ねられた場当たり的な改修によって、システム全体の構造や仕組みが誰にもわからなくなる「ブラックボックス化」しています。

この状態では、どこかのコードを少し直しただけで、予期せぬ別の機能が動かなくなる(コードの依存関係が複雑)ため、クラウド移行のためにシステム全体像を把握し直すことが、最初の大きな壁となります。

メインフレーム特有の「データの壁」をどう超えるか

クラウド移行の難しさの核心は、データの移行にあります。

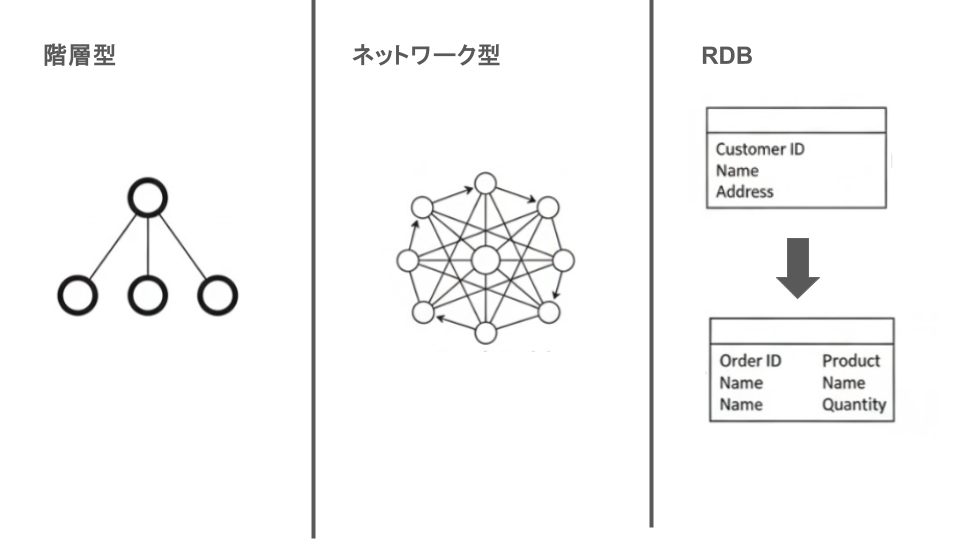

従来の基幹システムは、メインフレームと呼ばれる高性能な大型コンピューター上で動いていました。これらのシステムでは、データが「階層型」や「ネットワーク型」といった、独特の形式で管理されていました。

一方、クラウド環境で主流となるのは、RDB(リレーショナルデータベース)やNoSQLと呼ばれる、より柔軟で高速な新しい形式のデータベースです。

| モデル名 | 特徴 |

| 階層型 | データを親と子の関係で階層状(木構造)に管理する最も古いモデル。 |

| ネットワーク型 | 階層型を拡張し、親子以外の複雑な多対多も表現できるようにしたモデル。 |

| RDB | データをテーブル(表)形式で管理し、行と列の関係でデータ間の関連性を定義する現在の主流。 |

| NoSQL | RDB以外の、キーと値、ドキュメント、グラフなど多様な形式でデータを管理し、大量データ処理や柔軟性に優れるデータベース群。 |

古い「階層型」のデータ構造を、新しい「RDB/NoSQL」の構造に正確に変換する(マッピングする)作業は非常に複雑です。このとき、わずかなミスでも顧客の預金残高や取引情報といったデータの一貫性・正確性が崩壊するリスクがあるため、高度なデータ戦略と技術力が必要とされます。

言語の壁と「品質担保のジレンマ」

レガシーシステムの中核をなすのは、COBOLやPL/Iといった、数十年前に主流だったプログラミング言語で書かれた膨大な量のコードです。

これらの古いコードを、現代のクラウド開発で標準的に使われるJava、Go、Pythonなどのモダンな言語に書き換える作業を「リファクタリング」といいます。

近年、AIや自動化ツールを使ってこの変換を試みる動きがありますが、金融の複雑な業務ロジックや特殊な例外処理までを完全に自動で正確に変換しきるには限界があります。

結局、多くの部分でエンジニアによる手作業での再設計と検証が必要となります。この手作業の工程が増えるほど、移行後のシステムにバグが混入するリスク(品質担保のジレンマ)が高まり、コストも時間も膨大になってしまうのです。

金融規制(FISC)とゼロ・ダウンタイム要件の遵守

金融システムが他の一般企業のシステムと一線を画す最大の理由は、その公共性と信頼性の高さにあります。顧客の資産を守り、市場の安定を維持するため、金融システムは世界的に見ても最も厳しい規制下に置かれています。

| 項目名 | 内容 |

| FISC(フィスク) | 公益財団法人 金融情報システムセンター。金融機関のシステム監査やセキュリティ対策の調査研究を行う組織。 |

| FISC安全対策基準 | FISCが策定した、金融機関のコンピューターシステムに求められるセキュリティと信頼性の詳細な基準。事実上の業界標準・必須要件。 |

FISC基準への「クラウド適合」の壁

パブリッククラウド(AWS、Azure、GCPなど)を利用する際、金融機関は、システムのセキュリティや堅牢性がFISCの基準を満たしていることを証明しなければなりません。

特に重要となるのが以下の3点です。

- 機密データの保管場所(データの主権): 顧客の機密データや金融取引の記録が、どの国の、どのリージョン(データセンターの地域)に保管されているかを明確にし、特定の国の法規制外に流出しないよう管理する義務があります。

- アクセス制御: システムやデータへのアクセス権限を最小限に絞り、*誰が」「いつ」「何を」操作したかを厳格に管理・記録する仕組みが必要です。クラウドの多様な認証・認可機能と、金融機関の厳格な内部統制を完璧に連動させる高度な設計が求められます。

- 監査証跡: システムへの変更履歴やアクセスログを改ざん不可能な形で長期間保存し、金融庁などの外部監査にいつでも提出できる状態に保つ必要があります。

これらの規制要件を、変化の速いクラウドの「ネイティブ機能」(クラウド事業者が提供する標準機能)とどう正確に紐づけ、運用していくかが、SIerやIT部門の専門スキルにかかっています。

「ゼロに近い」システム停止を約束する RTO/RPO の実現

金融の基幹システムは、災害や機器故障といった有事の際にも、システムを停止させたり、データを失ったりすることが許されません。

これを実現するために、以下の指標が非常に重要となります。

| 用語 | 読み方 | 意味と金融システムにおける目標 |

| RTO | Recovery Time Objective(目標復旧時間) | システム停止から復旧するまでの目標時間。金融では「数時間以内、理想は数分」が求められる。 |

| RPO | Recovery Point Objective(目標復旧時点) | システム障害時に失って許容されるデータ量の目標。金融では「ほぼゼロ」が要求される。 |

| DR | Disaster Recovery(災害復旧) | 大規模災害などからシステムを復旧させるための具体的な手段。 |

| BCP | Business Continuity Plan(事業継続計画) | 災害・障害時に、事業を中断させない(または短期間で再開する)ための計画全体。 |

ゼロに近いRTO/RPOを実現するため、クラウド移行では単一のデータセンターに頼るのではなく、高度な冗長化(二重化・多重化)設計が不可欠です。

- マルチアベイラビリティゾーン (Multi-AZ) 戦略: 異なる電力系統やネットワークを持つ同一リージョン内の複数のデータセンター(AZ)にシステムを分散配置し、一つのAZで障害が発生してもシステムが停止しないようにします。

- マルチリージョン戦略: 地震や津波などの広域災害に備え、地理的に遠く離れた複数のリージョン(例:東京と大阪)にシステムを複製し、万全の状態でスタンバイさせておく戦略です。

基幹システムのクラウド移行を成功させるには、これらのBCP/DR戦略をクラウドの機能(レプリケーション、自動フェイルオーバーなど)を使って、コスト効率よく、かつ確実に実装できる専門知識が求められます。

| 用語 | 意味と目的 |

| レプリケーション | データを複数の場所に複製し、常に同一内容のコピーを保持する技術。データの消失を防ぎ、読み出しの性能を高めることを目的とする。 |

| 自動フェイルオーバー | システム障害が発生した際、稼働中のシステムから予備機(複製先)へ自動的かつ瞬時に処理を切り替える仕組み。サービスの中断を防ぐことを目的とする。 |

市場価値が急上昇している「クラウド・モダナイゼーション・スキル」

規制と技術の複雑な課題を乗り越え、金融システム変革をリードするために、現在市場では、従来のシステム開発(SI)の知識に加え、以下のモダンな専門スキルを持つ人材の価値が急上昇しています。

1. 技術設計力:「モノリス」を分割する設計力

モダナイゼーションにおいて、重要なのはシステムの「構造」を変える設計力です。

| 用語 | 意味と構造 |

| モノリス | 従来の金融システムのように、すべての機能が一つの巨大な塊になっている構造。 |

| マイクロサービス | モノリスを、DDD(ドメイン駆動設計)の考え方を用いて、独立した小さな機能に分割する設計構造。 |

この疎結合(サービス同士の依存度が低く、一つを変えても他への影響が少ない状態)な設計ができると、機能ごとの改修やリリースが独立して行えるようになり、ビジネス・アジリティが格段に向上します。この設計ができるアーキテクトの価値は非常に高いです。

2. クラウド運用:コンテナ技術による「自律的な運用」

クラウド環境で金融の基幹システムを安定稼働させるには、高度な自動化技術が必要です。

| 用語 | 意味と目的 |

| コンテナ | アプリケーションと実行に必要なものすべてをまとめた軽量な箱。PCやサーバーがどこであっても同じように動く「小さな引越し便」のようなもの。 |

| Kubernetes(クーバネティス) | コンテナを効率よく配置したり、起動・監視したりする技術。コンテナオーケストレーション技術の代表格。 |

この技術を使うことで、システム障害が発生しても人の手を介さずに自動で回復する自己治癒性を持つシステムが構築できます。勘定系などに求められる厳格なリソース管理やセキュリティを自動化し、24時間365日の安定稼働を実現できる専門知識は不可欠です。

3. 自動化・品質:「すべてをコード化」する仕組み

安全かつ迅速にシステムをリリースするためには、人為的なミスを排除する徹底した自動化が必須です。

| 用語 | 意味と目的 |

| IaC (Infrastructure as Code) | サーバーやネットワークなどのインフラ環境の構築・設定をすべてコードで管理する手法。インフラ構築からシステムリリースまでの全プロセスを自動化する。 |

| DevSecOps | 開発(Dev)と運用(Ops)にセキュリティ(Sec)を組み込み、自動化する考え方。セキュリティチェックやコンプライアンスの確認を開発の早い段階で自動的に行う「シフトレフト」を実現する。 |

この「すべてをコードで管理し、自動化する」能力を持つエンジニアは、運用コスト削減と品質向上に直結するため、非常に高い市場価値があります。

4. データ戦略:分析に強いデータ基盤設計

モダナイゼーションの大きな目的は、蓄積されたデータをビジネスに活用することです。

クラウドデータガバナンスを確保しつつ、大量の生データと整理された分析用データを統合的に管理するデータレイクハウスなどのデータ基盤を設計・運用するスキルが求められます。セキュリティとコンプライアンスを両立させながら、AIやビッグデータ分析にリアルタイムでデータを提供できる基盤を構築できる人材は、金融機関の競争力を直接高めることができるため、需要が急増しています。

成功への鍵は「最もリスクの低いアプローチの選択」

現在、最もリスクを抑えて成果を出すアプローチとして主流なのが、Strangler Fig(絞め殺しのイチジク)パターンを適用した段階的モダナイゼーションです。

「Strangler Fig(絞め殺しのイチジク)」パターンとは、熱帯雨林のイチジクの木が、宿主となる大木にツルを巻き付け、徐々に成長しながら最終的に宿主を覆い尽くし、枯らしてしまう生態になぞらえたものです。レガシーシステムという大木を一気に切り倒す(ビッグバン移行)リスクを避け、新しいマイクロサービスというツルを徐々に巻き付け、最終的にレガシーシステムを停止させるという、最も現実的でリスクの低い移行戦略とされています。

このアプローチでは、レガシーシステムを包み込むように外部から新しいマイクロサービスを開発・デプロイし、レガシーシステムへのトラフィックを徐々に新しいサービスへ振り替えていくプロセスを踏みます。

この設計・実行には、上記の「DDD」や「IaC」のスキルを融合させ、レガシーとモダンが共存する期間の安定運用を実現する高度な設計力と実行力が求められます。

まとめ

モダナイゼーションは、単に技術を置き換えるプロジェクトではなく、組織の文化、プロセス、そして人材そのものを変革する経営戦略です。

市場価値の高いスキルを持つ人材を育成し、最適なアプローチを採用することで、真のビジネス・アジリティを獲得することが可能になります。

コトラでは、システムのモダナイゼーションを担当するポジションを多く扱っています。ご興味ございましたら、お気軽にご連絡ください。

- 株式会社NTTデータ/大手SIerでの国内最大級・勘定系システム開発における基盤開発・基盤技術者/年収:~1000万円/東京都

- 【首都圏】大手シンクタンク系SIでの銀行向け海外勘定系システムPL/年収:~800万円/東京都

- 大手外資系ITグループ会社の日本法人での開発リーダー・PM(情報系/勘定系の構築 )/年収:800万円~1600万円/神奈川県

- 大手総合電機会社での当社オープン勘定系パッケージ適用における銀行業務コンサル・アプリ開発【主任】/年収:800万円~1000万円/神奈川県

- 大手SIerでの国内最大級・勘定系システム開発における業務アプリケーション開発者/年収:~1200万円/東京都

- 大手上場リース会社での次期勘定系システムに係る体制強化PJ/年収:~1200万円/東京都

- 大手シンクタンク系SIでのSE(メガバンク/勘定系ホストシステム端末)/年収:~800万円/東京都

- 株式会社みずほ銀行/大手銀行でのシステムプロジェクト推進(勘定系)/年収:~1600万円/東京都

- 大手シンクタンク系SIでのPM候補(メガバンク/勘定系融資システム)/年収:~800万円/東京都

- 大手銀行系システム開発会社でのITスペシャリスト(次世代勘定系インフラ)/年収:~1200万円/東京都

- 安定した基盤がある大手IT企業におけるシステム全般にわたる企画・設計・開発・運用業務での勘定系システム開発SE/年収:~1000万円/東京都

- 株式会社SBI新生銀行/大手銀行での次世代コアバンキング部 次期クラウド勘定系システム更改 PM(立ち上げフェーズよりクラウドネイティブな次期勘定系システムへの/年収:~1600万円/東京都

- 株式会社日立製作所/【神奈川】大手総合電機会社での金融分野(メガバンク/国内勘定系)基盤更改プロジェクトのインフラエンジニア/年収:~800万円/神奈川県

- 銀行での勘定系システム開発責任者/年収:~1000万円/東京都