2025年5月29日、NTTドコモは住信SBIネット銀行の連結子会社化を発表し、大きな話題となりました。

さらに6月2日には三菱UFJフィナンシャル・グループによる新総合金融サービス「エムット」のリリース、3日には三井住友フィナンシャルグループとSBIホールディングスによる新会社設立の報道があり、旧来の垣根を超えた戦略が加速しています。こうした動きの背景には、金利上昇による預金獲得競争、キャッシュレス化による店舗コストの見直し、スマホ世代へのUX提供競争といった、多層的な構造変化があるのです。

本記事では、これらの背景要因と各社の現状を徹底解説し、複雑なデジタルリテール戦略関係を今一度整理しました。

1.動き出した業界構造──個人向け金融のデジタル革命

ここでは、銀行・通信業界を取り巻く現状の背景を整理し、なぜ今、デジタルリテール戦略が急速に進化しているのかを読み解きます。

1-1.マイナス金利による構造改革

2016年から続いた日本銀行のマイナス金利政策は、銀行の収益モデルを大きく揺るがせました。貸出金利が下がる中で、従来の預貸ビジネスによる収益確保が難しくなり、各行はコスト削減とビジネスモデルの転換を迫られました。その第一歩として、店舗戦略の見直しが進んだのです。

従来の店舗は、窓口業務・事務処理・検印といった多層構造により、多大な人件費と維持コストがかかっていました。しかし、ネット取引の浸透とキャッシュレス化の進展により、上記のような業務フローは時代にそぐわないものとなり、店舗の統廃合が急速に進行したのです。同様の理由から、ATMの設置・維持も見直しの対象となりました。

一方で、統廃合による顧客接点の減少が課題となり、銀行各社は新たな顧客接点の構築を模索するようになります。

1-2.「囲い込み」の総合金融サービスへ

マイナス金利下で、個人取引における少額の預金だけでは銀行の運営コストをまかなえません。一人の顧客に対して複数のサービスをどれだけ利用してもらえるかが、これまで以上に重要になっているのです。

そのため、グループ会社や他業種との連携を通じて、従来の預金・ローンに加え、資産運用や保険、カード事業等、複数の金融事業をカバーするような総合金融サービスの提供を進めました。ここで大切なのは、顧客にとって「使いやすく」「得を感じられる」仕組みを作ることです。現代においてスマートフォンを活用したサービス展開は必須なため、この動きは金融のDX化を大きく進めることとなりました。各社は差別化を図るため、以下のような複数の施策を組み合わせるようになっています。

- 高金利商品(定期預金、キャンペーン預金)の提供

- クレジットカードや電子マネーとの連携によるポイント還元

- スマートフォンアプリ上での口座管理、ワンタップ投資、資産形成サービスの提供

現在では、それらの利便性をさらに高めるため、AIの導入や資産運用アドバイス、家計簿管理ソフトとの連携、非金融領域との融合など、より充実したサービス内容へと変化しています。

1-3.各社の融合が生み出す経済圏獲得戦略

上記の動きの中で、金融業界ではもはや「自前主義」では競争に勝てないという認識が広がっており、“誰と組むか”が競争力の鍵となっています。そこで登場するのが、通信キャリア各社とネット銀行です。

通信キャリア各社は、通信事業の成長が頭打ちとなるなかで、次なる収益の柱として金融領域への本格進出を図りました。これは、通信契約者という膨大な顧客基盤とポイント事業を活かし、銀行、証券、保険、決済といった機能を自社アプリに統合することで、LTV(顧客生涯価値)の最大化を目指せるからです。つまり、銀行が保有する預金・資産データと、通信キャリアが持つ位置情報・端末情報・通信履歴といったデータを組み合わせることで、より顧客一人一人に合わせたマーケティングが可能になるのです。

ネット銀行も、事業が普及したことで、顧客の拡大に限界が見え始めました。そこで、事業会社の顧客基盤の取り込みに踏み出したのです。例えば、住信SBIや楽天のBaaS(Banking as a Service)戦略は、API経由で他社に銀行機能を提供するというモデルのため、BaaSで銀行機能を持った企業は、提供元の支店という立ち位置になります。このように、BaaS事業を行っている銀行は、他社経済圏をグループ内に取り込んで独自のエコシステムを構築でき、ますます拡大が見込めます。

1-4.金利上昇による預金争奪戦の再燃

2016年から続いていた日本銀行のマイナス金利政策は、2024年に入り、ついに解除されました。これにより、日本経済も長らく続いてきた「超低金利時代」に幕を下ろし、緩やかながらも金利上昇局面に突入しています。

この動きは、銀行をはじめとする金融機関にとって極めて大きな転換点です。なぜなら、銀行の主要なビジネスモデルである「預金を集め、融資や運用に回す」預貸業務において、金利の変動は直接的に収益構造へ影響を与えるからです。

銀行は、個人や企業から集めた預金を原資として貸出や運用を行い、その際に発生する「貸出金利」と「預金金利」の差=利ざや によって利益を得ています。この構造上、預金残高は単なる資金ではなく、銀行にとっての「ビジネスの源泉」であり、言い換えれば“信用創造のための資本”とも言える存在です。

特に金利が上昇局面にある現在、預金者の意識は敏感になっています。わずか0.1%の金利差でも資金が他行へ移動するケースが増え、銀行にとっては預金流出リスクが高まっている状況です。このため各行の「いかにして預金者を引き留め、さらに新たな顧客を獲得するか」という今までの動きが、さらに活発になりました。

各社の業務提携や新サービスの発表は、こうしたマイナス金利によるコスト削減と顧客の囲い込みから始まり、利便性の強化とサービスの拡大を目的に、続々と行われているのです。

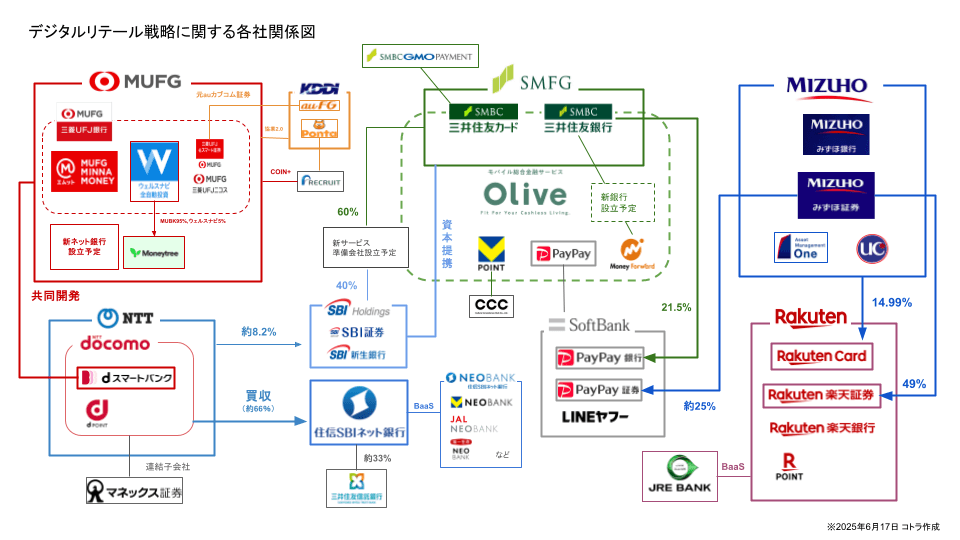

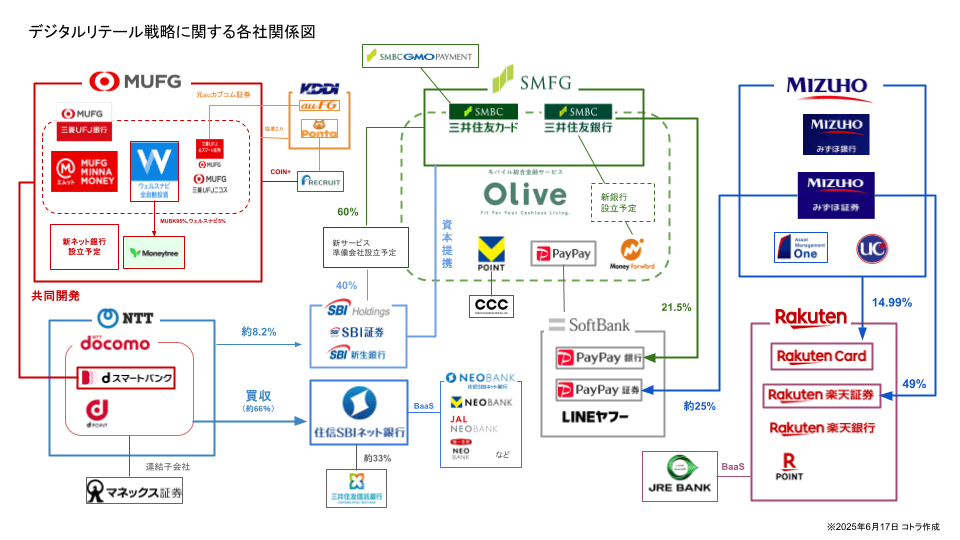

2.現状図解!各企業の戦略は?

上図をもとに、各企業のデジタルリテール戦略に関する現状を解説します。

2-1.三菱UFJフィナンシャル・グループ(MUFG)─エムットのリリースやKDDIとの協業

MUFGは銀行として三菱UFJ銀行、証券として三菱UFJeスマート証券、カード事業として三菱UFJニコスを所管しています。

総合金融ブランド「エムット」リリース

先日、個人向け総合金融サービス「エムット」のリリースが発表されました。これに伴い三菱UFJ銀行のスマートフォンアプリが一新され、口座・資産運用・カード利用などの情報を一元管理できるUI/UXが整備されました。ロボットアドバイザー最大手で、完全子会社化されたウェルスナビとの連携が、エムットの資産運用サービスの最大の強みとなっていくことが見込まれます。

また2026年には新デジタルバンクの設立も発表されています。

KDDIとの協業関係

2024年11月には、15年以上続くKDDIとの協業関係を見直す発表もありました。auカブコム証券を完全子会社化し「三菱UFJ eスマート証券」とする一方で、共同出資していたauじぶん銀行はKDDIに売却しています。

今後の動きを「協業2.0」と位置づけ、生成AI領域の開発・活用に協業リソースを注いでいく方針です。

2-2.三井住友フィナンシャルグループ(SMBC)─Oliveの新展開とは?

三井住友銀行は総合金融サービスとしてOliveを所管しています。その他、三井住友カードによるカード事業のみならず、決済端末提供等を行うSMBC GMO PAYMENTも連結子会社として結びつきがあり、デジタルリテールビジネスに大きな強みを持っています。

Oliveの展開

OliveとPayPayの提携は、利便性の向上だけでなく、VポイントとPayPayポイントの連携による顧客基盤・経済圏の拡大につながりました。さらにはソフトバンクとの繋がりを持つことで、AIを活用したサービスが充実していくと発表されています。

SBIとの新会社設立 – 資産運用サービスの強化へ

以前より資本提携の関係にあり、OliveとSBI証券口座の連携等 結びつきが強い2社ですが、両社が出資する新会社の設立が2025年6月16日に正式に発表されました。7月に準備会社を設立し、26年春に新サービス「Olive Infinite」の提供を開始するとのことです。

このOlive Infiniteは準富裕層をターゲットとし、特に資産運用サービスの強化が目的とされています。具体的には対面やビデオ通話、チャットを通じたSMBC日興証券や三井住友銀行のアドバイザーによるコンサルティングや、AIチャットボットによる24時間対応のアドバイスなど、「有人×デジタル」を活かしたサービスが展開されます。

特に、コンサルティングサービスでは、保険や相続、税務、不動産等、分野に応じた専門家を指名し、ユーザーだけのアドバイザーチームを組むことができたり、対面でのサービスではOlive LOUNGE(三井住友銀行、三井住友カードによる銀行・カフェ・シェアオフィス一体店舗)にコンシェルジュデスクを設置することで、ユーザーにとって唯一無二となる環境を提供します。

このように、デジタルだけに留まらない多様なサービスにより、Olive独自の経済圏が更に拡大していくでしょう。

2-3.みずほフィナンシャルグループ─楽天経済圏×メガバンク

みずほFGは、銀行としてみずほ銀行、証券としてみずほ証券、カード事業としてUCカードを所管しています。楽天やPayPayに出資しており、口座開設仲介等の連携を行っているだけでなく、2025年4月には、給与振込や決済で貯めることのできる自社ポイントを楽天ポイント、PayPayポイント、dポイントと交換できるようにしました。

楽天「巨大経済圏」提携

2024年11月、みずほFGと楽天カードは資本提携を発表し「みずほ楽天カード」のリリースが大きな話題となりました。独自の経済圏を持つ楽天と組むことで、顧客基盤が飛躍的に拡大し、リテール戦略を大きく推進させたと言えます。しかしながらその後の展開についての発表はなく、今後どのようなサービスを打ち出すか必見です。

2-4.SBIホールディングス

SBIグループには、住信SBIネット銀行とSBI証券、銀行が発行するクレジットカードがあります。また同様にポイント(スマプロポイント)事業も行っており、現金やJALマイルに変換できるほか、SBI証券での口座開設や商品取引で、Vポイントをはじめとする様々なポイントを貯めることができます。

今回のドコモによる住信SBIネット銀行買収に伴い、SBIホールディングス及びSBI証券とNTTは業務提携を結ぶこととなりました。

住信SBIネット銀行について

BaaS事業を行っており、身近な事業会社へ銀行機能を提供しています。ドコモによる買収でSBIホールディングスの手から離れ、三井住友信託銀行とドコモの2社による出資となりました。今後、ドコモの名を冠した社名に変更される方針が示されており、繋がりがよりわかりやすいものを目指していくとされています。

2-5.NTT・NTTドコモ

NTTドコモによる住信SBIネット銀行の買収が発表されたことにより、KDDI(auじぶん銀行)、ソフトバンク(PayPay銀行)と、大手キャリア3社による銀行事業への参入が完了しました。

ドコモは新設予定の銀行を含め、マネックスと今後参入するSBIによる証券事業、カード・ポイント事業を所管しています。

三菱UFJ銀行共同開発「dスマートバンク」

dスマートバンクでは、アプリを通して三菱UFJ銀行の口座を開設することができます。この口座からd払いにチャージするとポイントが貯まる仕組みです。

なお、三菱UFJ銀行は口座開設でPontaポイントが貯まる「メインバンクプラス」も展開しています。

2-6.KDDI(au)

auをキャリアブランドとして持つKDDIは、auフィナンシャルホールディングスを子会社として所有し、auじぶん銀行、au PAYカード等の事業を持っています。

証券会社はMUFGに買収されましたが、口座開設によるPontaポイント獲得等のサービスを提供しており、未だに結びつきがある状態です。

2-7.ソフトバンク

ソフトバンクは2025年4月、PayPay銀行とPayPay証券を子会社化しました。これによりソフトバンクグループの金融事業はPayPay傘下に集約されることとなり、銀行、証券、カード事業を行っています。

2-8.楽天

独自の顧客基盤に強みを持つ楽天は銀行、証券、カード事業を持っており、みずほとの提携によりますます経済圏が広がりました。

若年層の口座保有率が高く、今後預金残高や運用残高の増加が見込まれるほか、2024年5月にはBaaSとしてJR東日本のJRE BANKを所有しており、その利便性から、より銀行としての存在感が増していくと予想されます。

激動している金融業界のデジタルリテール戦略について、今後も情報を発信してまいります。

3.主な関連求人のご紹介

大手携帯電話通信キャリアでのペイメントサービス

企画・機能改善の計画・立案、マネジメント(担当課長)の求人

【ポジション概要】

キャリア決済(DCB)サービスやスマホ決済サービスを通じた決済・ウォレットビジネスと、共通ポイントの推進・拡大を通じて、お客様、パートナー、当社にとってwin-win-winのエコシステム構築に取り組んでいます。

グローバルバンクでの新商品・サービス企画/開発、プロモーション、営業の求人

【ポジション概要】

主に以下の業務のいずれか、もしくは複数ロールに従事いただきます。

・資産形成/家計簿/Baas機能を提供するサービスの企画・開発/プロモーション(対面・デジタル)/企業営業

-サービス企画:協業先、VOCを踏まえた新商品・サービスの企画

-システム開発:サービス設計〜システム開発、UAT、リリース〜グロース

-プロモーション:デジタルマーケ…広告代理店・協業先との協議〜PDCA、対面…銀行店舗/イベント等での告知〜PDCA

-企業営業:BaaS(Banking as a Service)として企業サービスに組込提供する機能に関する企業営業

・上記のいずれか、ないし複数タスクを適性に応じて取組み

・協業先、関係部との円滑なコミュニケーション・折衝、チームメンバーのタスクフォロー、期日管理等々プロジェクト管理業務

大手銀行でのリテールビジネスにおける事業企画・推進業務の求人

【ポジション概要】

「人生100年時代」における、非金融を中心とした新たな商品・サービスの企画・推進を担い、銀行の各部署の中でも新規事業を担うミッションの色濃い部署になります。

銀行リテールビジネスにおける「人生100年時代」をテーマに、「数年前に立ち上げた新サービスの新規機能の企画立案や、既存機能の改善企画、業務フローのレベルアップ」や「新サービスの立ち上げ」をご担当いただきます。

大手銀行グループでの法人・個人向けデジタルビジネスの企画・推進の求人

【ポジション概要】

銀行グループの法人・個人向けデジタライゼーション関連のビジネス企画、推進

●新規ビジネスモデルの企画、推進

●パートナー企業との協業、共創による、新しいビジネスモデルの開発

キャッシュレス決済サービス(デビット/クレジット等)

システムに係る企画・推進・管理の求人

【ポジション概要】

・キャッシュレス決済に関わるシステムプロジェクトの企画、推進、リリースを管理・統括

– プロジェクトの進行状況を把握し、進捗管理や課題管理、リスク管理、および問題解決を実施

- 複数部署との調整を行い、円滑なプロジェクト進行を実現

・所管システムの保守、運用、その他付随業務を管理・統括

大手銀行での新規プロジェクトに関するマーケティング企画の求人

【ポジション概要】

デジタルマーケティング部にて、ポイント(会員サービス)に関する業務を担当頂きます。

当行はポイントサービスの新規導入を予定しています。

ご入社後は新しく始まったポイントサービスにおけるマーケティング施策実行、プロモーション活動、、UI/UX改善、サービス改善、事業計画策定、予算管理、内外関係者との協業・調整など、顧客体験を高め、みずほ銀行のファンを増やすプロジェクトに、企画立案・運営メンバーとして、参画いただきます。

オンライン証券での新サービスの企画・案件推進の求人

【ポジション概要】

新規サービス、ビジネスの企画・案件推進、グループ企業との協業プロジェクトの推進を担当頂きます。

ネット銀行でのDX企画/推進(リーダー、マネージャー)の求人

【ポジション概要】

事業の生産性改善、業務効率化に資するDXやデジタル化推進における企画立案、プロジェクトマネジメントを推進頂きます。

ネット銀行でのデジタルバンク事業企画・事業推進(リーダークラス)の求人

【ポジション概要】

ネット銀行における非対面サービス全般の認知拡大や利用拡大を担っています。

より使いやすい・より便利な商品やサービスを提供することで、お客さまの満足度を高め、

メインバンクとして選んでいただくことがミッションです。

グローバルバンクでのBaaS等の新規事業企画・推進・開発の求人

【ポジション概要】

個人のお客様(約3,400万人)の取引拡大に向けた新たなビジネスモデルの創出や既存ビジネスの改善改革に資する商品およびその関連サービスの調査・研究・企画立案・開発・推進を担当して頂きます。

コトラではHPに掲載していない非公開求人も多数扱っております。 未経験でも応募可能・秘匿性の高い案件がございますので、お気軽にご相談ください。